Expert

Rijd je op jaarbasis meer dan vijfhonderd kilometer privé in je auto van de zaak? Dan geldt een bijtelling privégebruik auto in de inkomstenbelasting. Voor 100% elektrische auto’s geldt een gecombineerd verlaagd bijtellingspercentage. Tot 2026, dan geldt voor alle auto’s van de zaak een bijtelling van 22%.

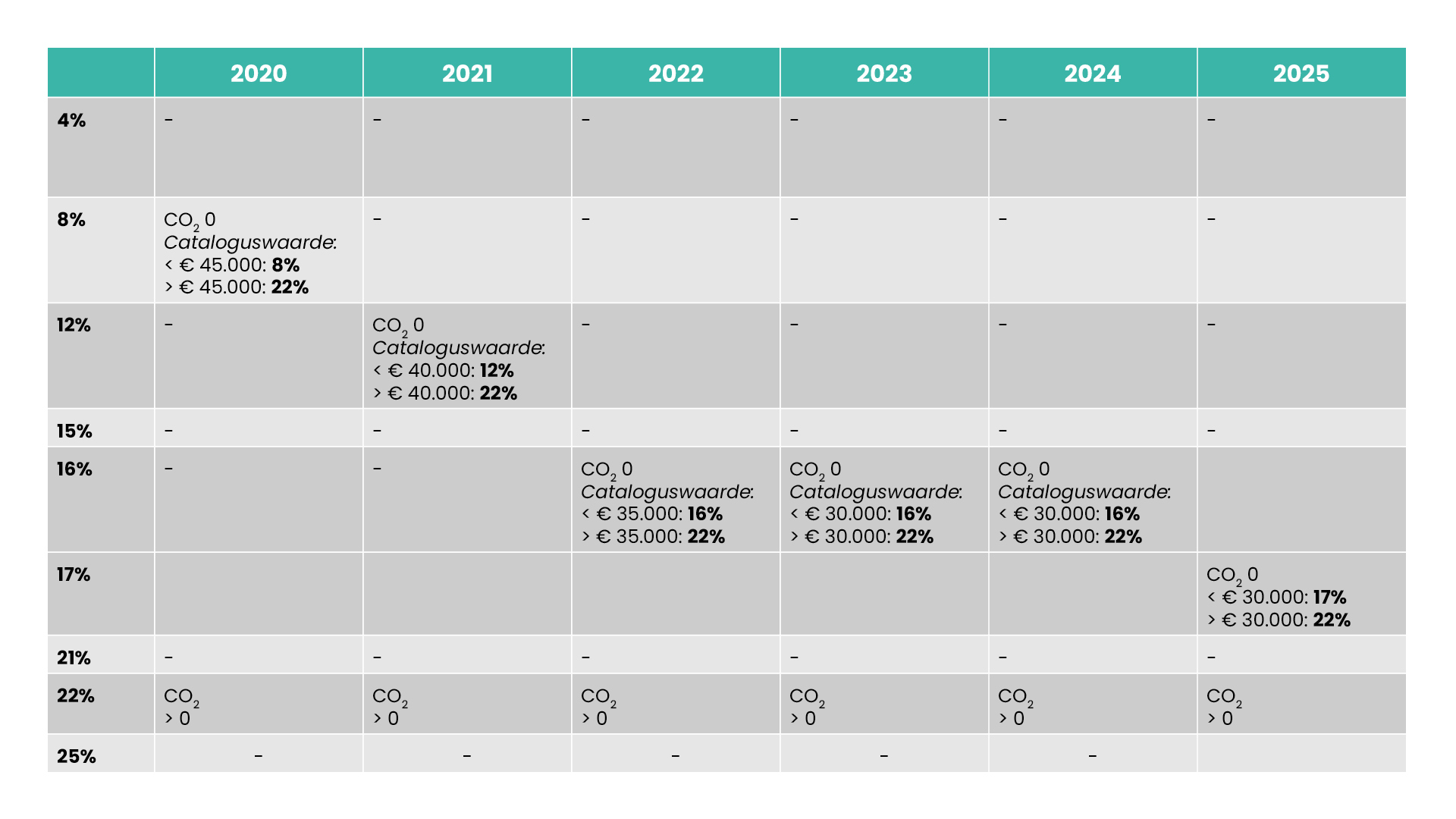

Het bijtellingspercentage voor de auto van de zaak dat geldt bij de eerste ingebruikname van de auto blijft van toepassing gedurende zestig maanden. Welke bijtelling van toepassing is, is afhankelijk van de CO2-uitstoot en van het jaar waarin de auto voor het eerst in gebruik is genomen (bij nieuwe auto’s valt dit moment samen met de datum waarop het eerste kenteken voor de auto is afgegeven). In het overzicht zijn de bijtellingspercentages weergegeven voor auto’s die geregistreerd zijn vanaf 2020 tot en met 2025. Voor auto’s ouder dan 15 jaar (youngtimers) geldt een bijtelling over de waarde in het economische verkeer. Het percentage van de bijtelling is dan 35%.

Voor elektrische auto’s is er wel iets veranderd vanaf 1 januari 2025. Er geldt nog steeds een verlaagd, gecombineerd bijtellingspercentage. Dit bijtellingspercentage stijgt wel van 16% naar 17% tot een cataloguswaarde van € 30.000. Heeft de elektrische auto een hogere cataloguswaarde? Dan betaal je 22% bijtelling over het gedeelte van de cataloguswaarde boven € 30.000.

Het verlaagde, gecombineerde bijtellingspercentage geldt zestig maanden, gerekend vanaf de eerste dag van de maand die volgt op de maand van eerste toelating. De eerste toelating is de datum waarop de auto voor het eerst op de weg is toegelaten (waar ook ter wereld). Na zestig maanden geldt het algemene bijtellingspercentage van 22%.

Voor bestelauto’s waarmee niet privé wordt gereden, geldt een alternatieve regeling: de verklaring uitsluitend zakelijk gebruik. Met een dergelijke verklaring verklaart een werknemer of ondernemer geen enkele kilometer privé te rijden met de zakelijke bestelauto. Het bijhouden van een kilometeradministratie is dan niet nodig. De Belastingdienst houdt toezicht met flitsauto’s. Daarnaast kan de Belastingdienst digitale gegevens bij derden opvragen om te verifiëren of de kilometeradministratie klopt met de feiten. Denk hierbij aan tankgegevens, parkeergegevens en andere digitaal vastgelegde gegevens.

aaff is graag overal van betekenis. Wil je weten of je bijtelling klopt of zoek je advies over een zakelijke auto? Bij aaff staan we klaar om je verder te helpen. Onze experts maken complexe regels begrijpelijk en zorgen dat je alles uit je fiscale voordelen haalt. Neem contact op met onze belastingadviseurs. Ook voor andere vragen op het gebied van fiscaal advies staan onze belastingadviseurs graag voor je klaar.

Per 1 januari 2025 stijgt de eindheffing voor een bestelauto van de zaak van € 300 naar € 438 per jaar.

Wat is de beste keuze: een auto van de zaak of in privé rijden?

Blijf op de hoogte van het laatste nieuws via onze LinkedIn pagina