Expert

Op 1 januari wordt de omvang en samenstelling van jouw box 3-vermogen vastgesteld. Hieruit volgt hoeveel belasting je verschuldigd bent over je vermogen. Wil je de heffing beperken dan kun je daar zelf (mogelijk) iets aan doen. Hieronder benoemen we in het kort een aantal mogelijkheden.

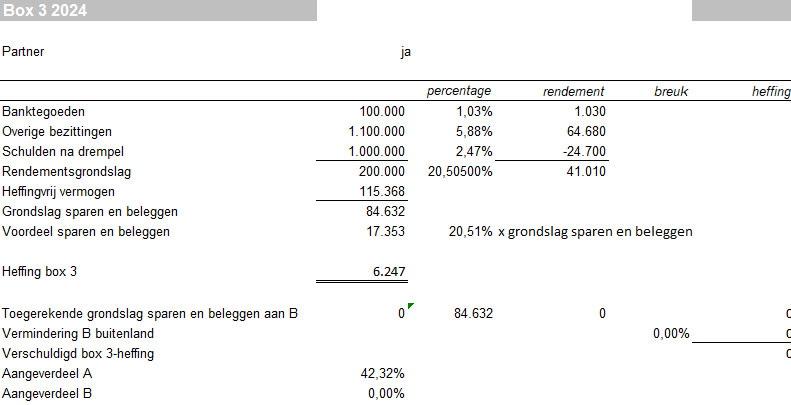

Per 1 januari 2025 wordt uitgegaan van een rendement van 5,88% voor de overige bezittingen. Het rendement op banktegoeden en schulden wordt pas in 2026 bekend gemaakt.

Over het inkomen in box 3 wordt in 2025, na aftrek van een vrijstelling, 36% belasting geheven. De verdeling tussen partners heeft meestal geen invloed op het totale bedrag dat je samen aan box 3-belasting betaalt.

Aan de hand van het onderstaande voorbeeld lichten wij de werking van het systeem en de mogelijkheden van beperking van de heffing toe. De percentages voor de banktegoeden en schulden zijn een voorbeeld (en niet de werkelijke percentages).

Ongeacht of je wel of geen rendement van € 80.000 behaalt, betaal je op grond van de wet belasting in box 3 over een fictief rendement van € 17.3535 (op basis van de uitgangspunten). Dit zijn de mogelijkheden als je de heffing wilt beperken.

De heffingsgrondslag in het voorbeeld is ongeveer € 84.000. Door dit bedrag te schenken wordt de grondslag nihil en ben je geen box 3-belasting verschuldigd. Uiteraard levert dit pas echt een voordeel op als de ontvangers hun vrijstelling in box 3 nog niet hebben benut. Ook moet rekening worden gehouden met de heffing van schenkbelasting.

Een andere manier om de grondslag te verlagen is het storten van een lijfrente. Deze toepassing kun je vooral bij kleine overschrijdingen van de vrijstelling inzetten. Deze mogelijkheid is dit jaar actueel omdat veel meer gestort kan worden in een (aftrekbare) lijfrente.

Daarnaast kun je het vermogen in box 3 verplaatsen naar een bv. Door in het voorbeeld een bedrag van € 84.000 te storten in een bv wordt de heffing in box 3 voorkomen. Vastgoed leent zich niet zo goed voor deze oplossing vanwege de heffing van overdrachtsbelasting.

Als je vermogen naar een andere box overbrengt (bijvoorbeeld storten in een bv) moet je wel rekening houden met regels rond de peildatumarbitrage. Kortgezegd moet het vermogen minimaal zes maanden (tot 1 juli van het volgende jaar) in de box blijven waar het (tijdelijk) is ondergebracht. Doe je dit niet, dan wordt alsnog het saldo ook op de peildatum meegeteld voor de berekening van de box 3 belasting. Je loopt het dan het risico van dubbele belastingheffing over hetzelfde vermogen.

Stel dat je overige vermogen uit beleggingen bestaat (obligaties, aandelen en dergelijke). Door de effecten te verkopen neemt je banktegoed toe. Het rendement op banktegoeden waarmee in box 3 wordt gerekend is een stuk lager dan het rendement op overige bezittingen (5,88% in 2025). Door de omzetting daalt vanwege dit lagere rendement de box 3 heffing naar nihil. Bij het voordeel van het switchen tussen overige bezittingen en banktegoeden dient wel rekening te worden gehouden met een mogelijk lager rendement en eventuele verkoop- en aankoopkosten.

Het is niet mogelijk om direct na de peildatum de banktegoeden weer om te zetten in effecten zonder alsnog tegen box 3 heffing aan te lopen. Tussen het moment van verkoop van de effecten en het opnieuw aankopen van effecten dient minimaal 3 maanden te zitten.

In het voorbeeld is te zien dat in box 3 het fictieve rendement van schulden en bezittingen verschilt. De bezittingen en schulden worden feitelijk niet gesaldeerd als het saldo van alle bezittingen en schulden hoger is dan de vrijstelling in box 3. Door de belegging en de schuld te certificeren (onder te brengen in een stichting) mag wel worden gesaldeerd. Het saldo (de waarde van het certificaat) moet in box 3 worden opgegeven als een overige bezitting. Op basis van het voorbeeld resteert in box 3 een waarde van € 100.000 aan overige bezittingen. Er wordt alleen over dit bedrag 5,88% geheven, en niet over € 1.100.000 overige bezittingen en € 1.000.000 schulden afzonderlijk. Hierdoor wordt de heffing in box 3 teruggebracht van ruim € 6.000 naar ruim € 1.000.

Als je geen actie onderneemt, kun je in 2025 kijken of het werkelijke rendement lager is dan het gehanteerde rendement in de aangifte. Je kunt dan gebruikmaken van de tegenbewijsregeling. De verwachting is dat de regeling vanaf medio 2025 kan worden toegepast.

De peildatum komt eraan. Er zijn diverse mogelijkheden om de box 3 heffing te verlagen. De keuze en mogelijkheden zijn afhankelijk van de omvang en samenstelling van jouw vermogen. Of de verlaging zinvol is , is van diverse omstandigheden afhankelijk. Is het wekelijke rendement namelijk lager dan het wettelijke forfait, dan kun je gebruikmaken van een tegenbewijsregeling. Op enkele punten is de wijze van vaststellen van het werkelijke rendement echter nog onduidelijk. Als je de heffing met zekerheid wil beperken, dan moet je zelf in actie komen.

aaff is graag overal van betekenis. Wil je meer weten over jouw mogelijkheden om de heffing in box 3 te verlagen? Neem contact op met onze belastingadviseurs.

De Hoge Raad heeft op 6 juni 2024 bepaald dat zowel de Herstelwet als de Overbruggingswet box 3, die per 1 januari 2023 in werking is getreden, niet voldoen aan de eisen van het EVRM.

De Hoge Raad maakt korte metten met de herstelwet in vijf arresten.

Altijd op de hoogte van het laatste nieuws

Blijf op de hoogte van het laatste nieuws via onze LinkedIn pagina