Expert

Hoe verwerk je als winkelier de verkoop van consignatiegoederen (goederen niet het eigendom zijn van de winkelier die de goederen in bezit heeft) in de financiële administratie?

Casus

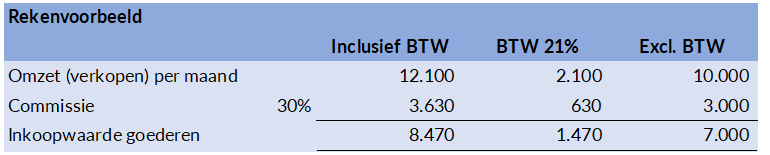

Een winkelier maakt afspraken met een leverancier dat hij schoenen voor hem verkoopt en dat hij over de opbrengst een provisie/commissie ontvangt van 30% van de verkoopprijs. Dit is voor de winkelier voordelig omdat hij dan de voorraad niet hoeft te financieren.

Consignatiegoederen zijn goederen die niet het eigendom zijn van de winkelier die de goederen in bezit heeft. Een leverancier levert de goederen aan een partij. Deze partij verkoopt deze goederen weer door. Pas als de goederen doorverkocht worden rekent de partij af met de leverancier.

Bij consignatie heb je gewoon iets ingekocht en ook weer doorverkocht. Dus je betaalt de leverancier/eigenaar van de schoenen de inkoopwaarde, dat is verkoopwaarde x 0,7: (100% verkoopwaarde - 30% commissie) plus 21% btw.

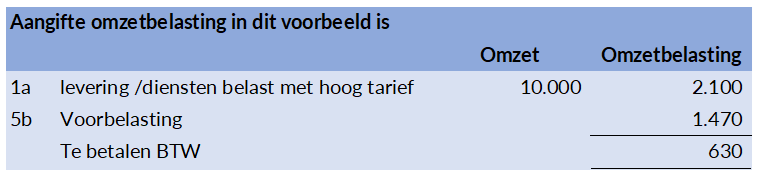

Over de verkoopwaarde moet jij 21% btw afdragen en over de inkoopwaarde vorder je de 21% btw terug.

In de financiële administratie worden de volgende boekingen gemaakt:

Van de verkopen

Kas/bank 12.100

aan/omzet 10.000

aan/te betalen btw 2.100

Van de inkoop

Inkoopwaarde goederen 7.000

te vorderen btw 1.470

aan/crediteuren 8.470

Als je naast consignatie goederen ook voorraad verkoopt die wel eigendom is waar op waarschijnlijk een hogere brutowinstmarge zit dan is het verstandig om voor de consignatie goederen aparte grootboekrekeningen (voor de omzet en inkoopwaarde) aan te houden. Op deze manier is de marge beter te vergelijken en controleren.

Ook al worden de consignatiegoederen geen eigendom van jou als winkelier, de goederen moeten in de voorraadadministratie worden opgenomen. Dit is vaak alleen al nodig voor het kassasysteem en eventueel voor de gekoppelde webshop. De voorraad wordt voor een inkoopwaarde van nihil opgenomen en voor de afgesproken verkoopprijs in het systeem gezet. Hierbij is het verstandig om een aparte artikelgroep aan te maken voor de consignatiegoederen, zodat bij inventarisatie deze artikelen snel apart uitgefilterd kunnen worden.

Zoals bij alle afspraken met leverancier geldt ook hier, zorg voor een duidelijke vastlegging van de onderlinge afspraken. In dit geval is dat een consignatieovereenkomst. In deze overeenkomst moeten onder andere de volgende bepalingen worden opgenomen:

aaff is graag overal van betekenis. Hulp nodig bij het opstellen van een goede consignatieovereenkomst of bij de juiste verwerking in de jaarrekening? Neem contact op met onze adviseurs.

Voor ondernemers die handelen via een platform, of zelf een platform hebben, gelden specifieke btw-regels. Een overzicht van de regels.

Duurzaamheid is niet langer een keuze, maar ook voor handelsbedrijven harde noodzaak om competitief te blijven. In dit artikel zijn zes praktische tips.

Altijd op de hoogte van het laatste nieuws

Blijf op de hoogte van het laatste nieuws via onze LinkedIn pagina