Expert

De Innovatiebox is een unieke, fiscale regeling, speciaal ontworpen om innovatieve ondernemers te belonen voor hun R&D-inspanningen. Bedrijven die in aanmerking komen voor de Innovatiebox profiteren van een aanzienlijk verlaagd vennootschapsbelastingtarief op winsten uit innovatieve activiteiten. Of je nu een startup bent of een gevestigd bedrijf, de Innovatiebox biedt een kans om je innovatieve successen te maximaliseren.

De winst uit innovatie wordt bij toepassing van de Innovatiebox belast met 9% vennootschapsbelasting. Dit in plaats van maximaal 25,8%. Een groot verschil. Om gebruik te kunnen maken van de Innovatiebox moet je aan een paar voorwaarden voldoen. De belangrijkste zijn:

Je bedrijf moet zelf en voor eigen rekening en risico een immaterieel activum ontwikkelen. RVO moet voor deze ontwikkeling een WBSO-verklaring hebben afgegeven.

Er gelden extra voorwaarden als je bedrijf meer dan € 250 miljoen omzet heeft behaald in de afgelopen vijf jaar of € 37,5 miljoen winst uit innovatie in dezelfde periode. In dat geval moet er een octrooi of patent zijn aangevraagd.

Voldoe je aan deze voorwaarden? Dan kunnen onze consultants een vaststellingsovereenkomst opstellen, die we indienen bij de Belastingdienst. Met de Belastingdienst onderhandelen we vervolgens hoe je de Innovatiebox mag toepassen. Deze afspraak geldt meestal voor vijf jaar.

Om optimaal gebruik te maken van de Innovatiebox, is het belangrijk om de structuur van je onderneming te bekijken en zo nodig aan te passen. Hier een paar voorbeelden.

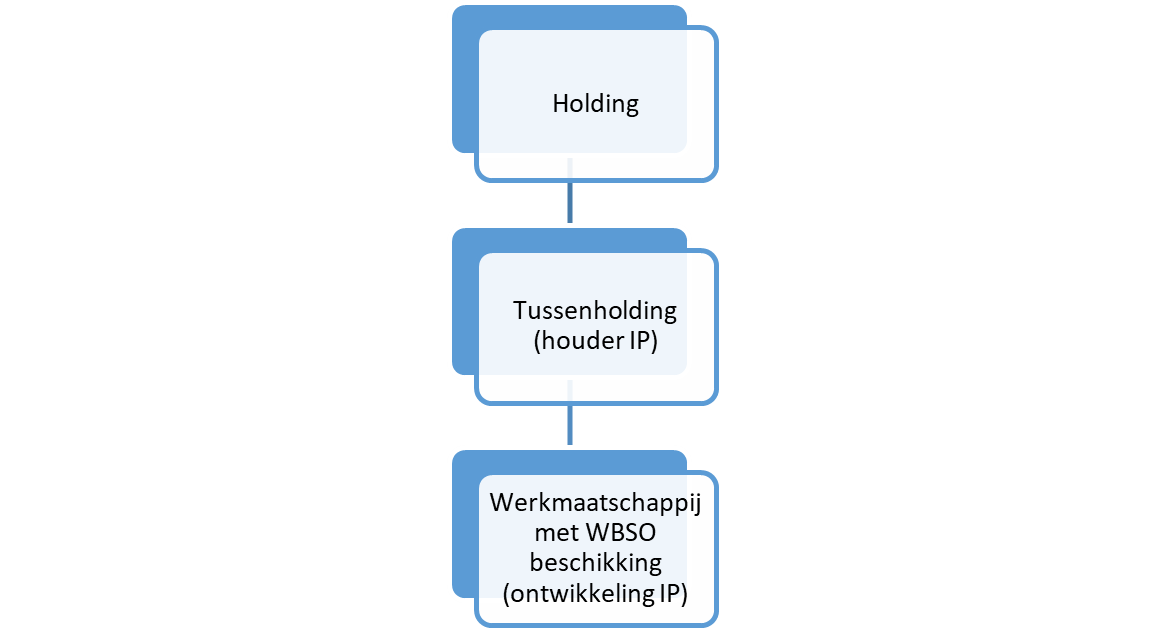

1. Beschermen van intellectueel eigendom

Vanuit juridisch oogpunt kan het handig zijn om intellectueel eigendom (IP) onder te brengen in een andere vennootschap dan de vennootschap waarin het is ontwikkeld. Mocht de ontwikkelingsvennootschap failliet gaan, dan blijft het eigendom van het IP beschermd:

In dit voorbeeld blijft het IP buiten de risicosfeer. Nadeel is dat je de Innovatiebox nu niet kunt toepassen. De werkmaatschappij heeft wel het IP ontwikkeld, maar is niet de houder van het IP. In deze constructie bezit de tussenholding het IP, maar deze holding heeft de innovatie niet zelf ontwikkeld. Daardoor kan geen van de vennootschappen gebruikmaken van de Innovatiebox.

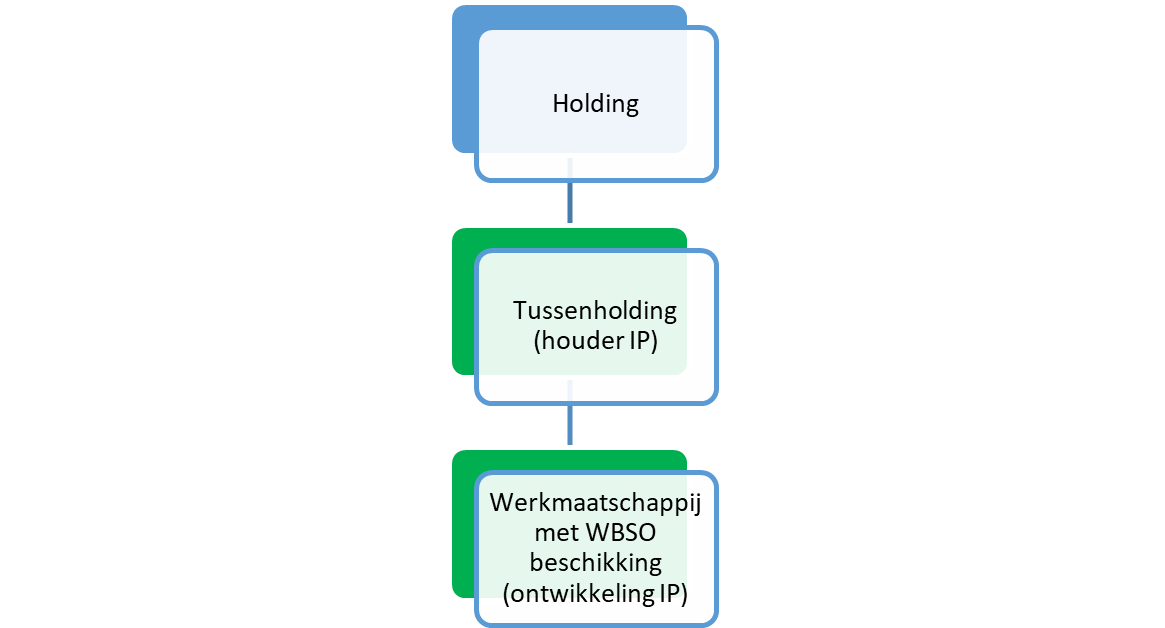

De oplossing is het aangaan van een fiscale eenheid vennootschapsbelasting*. Alleen voor de heffing van vennootschapsbelasting worden de vennootschappen dan als één gezien. De scheiding tussen de houder van het IP en de ontwikkelaar verdwijnt dus alleen voor fiscale doeleinden. Resultaat: je kunt nu wel gebruikmaken van de Innovatiebox. De bescherming bij faillissement blijft van kracht, omdat de fiscale eenheid alleen een fiscale werking heeft.

*Het aangaan of verbreken van een fiscale eenheid vennootschapsbelasting heeft soms verregaande gevolgen. Die zijn nu niet nader uitgewerkt. Wij kunnen je hierover adviseren.

Ben je benieuwd wat wij voor je kunnen betekenen? Neem contact op met onze adviseurs van het team Hightech maakindustrie.

2. Opgaan in een grotere groep

Als de vennootschap die gebruik wil maken van de Innovatiebox voldoet aan de omzet- en winstgrens, moet er naast de WBSO nog een extra eis zijn (een juridisch ticket). Dit kan bijvoorbeeld een octrooi of programmatuur zijn. Wordt het bedrijf (gedeeltelijk) verkocht aan een groter concern, dan kan het gebeuren dat de onderneming zelf niet meer voldoet aan de voorwaarden om als grootbedrijf te worden aangemerkt. Maar doordat het bedrijf wordt geconsolideerd in de grotere groep, wordt ook die omzet meegenomen. Als er bijvoorbeeld geen octrooi is afgegeven, is de Innovatiebox vanaf dat moment niet meer van toepassing.

Dit kun je oplossen door voor de verkoop aan het concern goed te kijken naar het percentage dat wordt verkocht. Een andere optie is om vooruitlopend op de verkoop al een octrooi aan te vragen.

3. Aantrekken van investeerders

Wil je investeerders aantrekken die ook aandeelhouder worden? Dan is het belangrijk om vooraf al na te denken over de structuur.

Stel, de huidige structuur ziet er als volgt uit: de groene vennootschappen (uit bovenstaande figuur) vormen samen een fiscale eenheid voor de vennootschapsbelasting. Als investeerders willen toetreden en aandeelhouder worden, kan dat door een participatie in de werkmaatschappij of in de tussenholding.

De tussenholding moet dan wel minimaal 95% van de aandelen in de werkmaatschappij behouden. Wordt dat percentage lager, dan wordt de fiscale eenheid verbroken en is de Innovatiebox niet meer van toepassing.

Het is dus belangrijk om bij grotere participaties dit op het niveau van de tussenholding te regelen. Zo houd je de fiscale eenheid intact. Let op: dit geldt ook als medewerkers mogen participeren in het bedrijf.

Bij gebruik van de Innovatiebox worden winsten uit innovatie tegen een lager tarief belast in de vennootschapsbelasting. Bij het opzetten van de bedrijfsstructuur of bij een voorgenomen wijziging hierin is het belangrijk om de gevolgen voor de Innovatiebox mee te nemen. Eventueel moet de structuur worden aangepast om zo optimaal mogelijk gebruik te maken van deze fiscale regeling.

Bij aaff zijn we graag van betekenis. Door kennis te delen, advies te geven en voor inzicht te zorgen. Wil je meer weten over de toepassing van de Innovatiebox en de impact op je bedrijfsstructuur? Neem contact op met onze belastingadviseurs!

Bij een goed resultaat uit je onderneming is het mogelijk om de belangdruk te verlagen door te kiezen voor een partner-bv.

De hightechsector een heel internationaal georiënteerde sector. Dit maakt transfer pricing, ofwel verrekenprijzen, tot een belangrijk fiscaal onderwerp.

Blijf op de hoogte van het laatste nieuws via onze LinkedIn pagina

Altijd op de hoogte van het laatste nieuws